多重債務(任意整理・破産・個人再生)

借金で首が回らない状態に陥った場合、自己破産、任意整理、個人再生等の救済手段があります。これらのいずれも弁護士に依頼した時点で債権者(サラ金、信販会社等)はその依頼者に対して取立てをすることができなくなることになっています。すなわち、弁護士に依頼した時点で実質的に過酷な取り立てや返済から一時的に解放されるのです。そして、その後債務整理に成功すれば完全に解放されることになります。

また、ちまたでは、自己破産をすると、財産を全て没収される、身内に迷惑をかける、戸籍に傷がつく、選挙権を失うなどの不利益が噂されていますが、そのようなことはありません。自己破産をしても、ほとんど不利益はないのです。

さらに、破産した場合には所有不動産は失いますが、それはいやだという方には、任意整理、個人再生(民事再生)といった手段もあります。

各制度の簡単な内容は、以下に説明するとおりですが、細かい内容や、どの制度が自分に適しているかについては、専門家に相談して決めてください。

第1 自己破産とは

1. 自己破産の概要

自己破産とは、債務者(お金を借りている人)が支払不能となった場合に、借金を返済しなくてもよいようにする手続です。と言っても、自己破産するだけで

は、借金は消えません。裁判所で破産手続を開始するという決定を受けた上で、免責という決定をもらうことが必要となります。破産手続開始決定を受ければ、

誰の借金でも消えるというわけではなく、法律で定められた一定の事情が存在する場合については免責が不許可になることがあります。破産法は、浪費、ギャン

ブル等を免責不許可事由に挙げています。簡単に言えば、同情に値しない場合ということです。

しかし、現在の実務上、免責は非常に甘く出ており、免責不許可事由がある場合であっても、裁判所の裁量によって免責を認めてもらえる運用となっております。浪費やギャンブルで借金を作った方も、破産しても借金が消えないと諦めるのではなく、一度、弁護士にご相談下さい。

2. 自己破産の不利益

よく世間では、自己破産について様々なデメリットが噂されています。

例えば、財産を全て没収される、身内に迷惑をかける、戸籍に傷がつく、選挙権を失うなどと言ったものがあげられます。

しかし、そのほとんどが間違いです。

財産は全てが没収されるわけではありません。現在の実務上は、各財産項目ごとに20万円以上の価値がある場合に財産とみなして没収しますので、預金、生命保険、自動車、不動産等の比較的高額のまとまった財産は没収されます。没収された財産は、債権者に公平に分配されることになります。逆に言うと、20万円以上の財産のない人は、何も財産を没収されないことになります。

選挙権を失うこともありません。

破産の事実が戸籍に載ることはありません。破産手続中であるという事実は、官報という政府の発行している新聞には載りますが、官報を購読して常に目を通している人は普通はいませんから、周りに知られることはほとんどないでしょう。

また、弁護士に依頼すれば裁判所からの書類は全て弁護士の元に届くことになるので、同居家族にも内緒にしようと思えば内緒にできます。ただし、破産を含め、債務整理には家族の理解や助けが必要になることが通常です。したがって、当事務所としては、家族にきちんと事実を話して理解を得た上で債務整理を進めることをおすすめ致します。

他方、自己破産した場合の不利益としては以下のものが挙げられます。

(1) いわゆるブラックリストに載るということです。もっとも、破産という法的な手続きを経なくても、事実上支払不能となればブラックリストに載ることになります。また、ブラックリストも永久ということではなく、一般的にその期間は5年間程度と言われています。自己破産をしても、5年程度経過すれば、住宅ローンや自動車ローンを組むことができることもあります(もちろん、融資をする側の審査に通ることが前提です。破産したことがある方が破産したことのない方よりも審査が厳しくなってしまうのは仕方がないでしょう。)。

(2) 一時的に一定の職業に就くことが制限されます。主に、弁護士・公認会計士等の資格を持った職業、金融機関、生命保険の外交員、警備員等です。しかし、これも永久というわけではなく、破産手続開始決定を受けてから、免責決定が確定するまでの間です(この期間は、裁判所によって多少異なりますが、一般に約半年くらいです。)。免責決定が確定してしまえば、職業の制限はなくなります。自分の職業がこの職業制限にあてはまるかどうかは、弁護士に確認して下さい。

(3)上で述べたように、所有している財産のうち20万円以上の財産は没収されますが、全ての財産が没収されるわけではありません。

自己破産による実際上の不利益はこれくらいです。

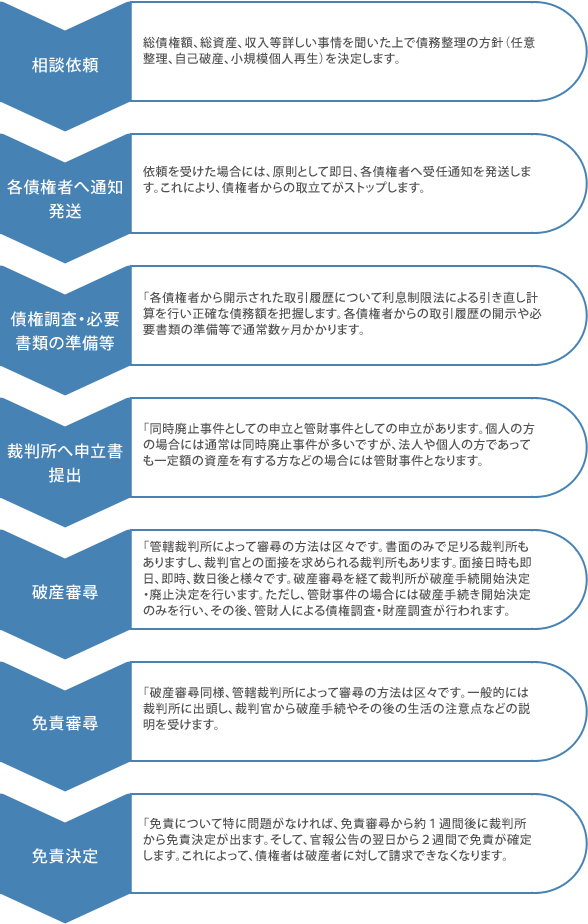

3. 自己破産の手続

自己破産の手続には同時廃止事件と管財事件の2種類があり、20万円以上の財産のない方の場合は同時廃止事件として、簡易な手続で行うことができ、裁判所に納める予納金というお金も安く済みます。これに対し、20万円以上の財産のある方の場合、管財事件となり、破産管財人が就くことになります。この場合、多少、手続は長引き、最低20万円の予納金が必要となります。消費者破産の大半は同時廃止事件ですが、自分の手続が同時廃止事件になるのか管財事件になるのかは、弁護士にご相談下さい。

なお、当事務所では法人(会社)の破産も受け付けております。資金繰りの苦しい経営者の方、お気軽にご相談下さい。

第2 任意整理とは

1. 任意整理の概要

任意整理とは、平たく言えば、債権者と債務者との間の話し合いで、(1)借金の金額を減らし、(2)利息をストップし、(3)確定した残元本を原則3年で支払っていくという債務整理の手法です。

裁判所が関与せず、債権者との話し合いになるので、柔軟な解決ができるというメリットがある反面、債権者がうんと言ってくれないと決着がつかないのが欠点です。

2. 債務額の圧縮

まず、(1)何故、借金の金額が減るのかを説明します。

貸金においては、利息制限法という法律が存在します。この法律は、お金を貸す場合には、利息を一定パーセント以下に抑えなければいけないと規定しています。具体的には、10万円未満の場合は20パーセント、100万円未満の場合

は18パーセント、100万円以上の場合は15パーセントとなっています。そして、この利率を超えた部分の利息は法律的には無効です。

しかし、サラ金は通常、利息制限法の上限金利を越えた金利で契約し、借りた側も言われるままの金利を支払っているのが通常です。本来払わなくてもよい金利を支払ってしまっているわけです。このような場合には、利息制限法所定の上限金利を超える部分は利息としては無効とみなし、これまで利息だと思って支払っていたお金を元本に充当することにするのです。

このようなテクニックを使うことによって、これまでに金利として支払っていたお金によって残元本が減ることになります。

わかりやすいように、具体例で説明しましょう。

例えば、あなたは100万円を年利29パーセントの金利で借りたとします。そして1年後に50万円を返済したとしましょう。

利息制限法がなかったとすると、契約通り1年で29万円の利息が付くことになりますから、あなたが支払った50万円のうち29万円は利息の支払いとして消え、残りの21万円が元本に充当されます。したがって、残りの元本は79万円もあることになります。

しかし、利息制限法があるおかげで、年利が15パーセントに抑えられ、これを超える部分つまり14パーセントの部分は無効になりますから、1年間の金利は15万円ということになります。すると、あなたが支払った50万円は、15万円が利息の支払いに消え、残り35万円が元本に充当されます。

したがって、残りの元本は65万円となります。

両者を比べると、利息制限法の適用により、14万円元本が減りました。

実際には、返済は細かくわけて何回も行われているのが通常ですから、同じような計算を何度も繰り返すことになります。計算は非常に面倒になります。

今まで支払っていた金額が多ければ多いほど、残りの元本は減るということになり、通常は取引期間が長ければ長いほど、債務は圧縮されること

になります。場合によっては、払い過ぎの状態(過払い)であることもあります。この場合は、サラ金に対し、払い過ぎたお金を返せということもできます。

3. 利息の停止

次に、(2)利息がストップするということですが、これは法律に明文の規定があるわけではありません。事実上認められている制度です。利息制限法によって利息が一定の範囲に制限されるとしても、やはり利息の負担は大きいのが通常です。また、返済した金額はまず利息に充当されるため、現在返済しているうちの大部分は利息に充当され、元本がなかなか減らない状況でしょうから、利息がストップするというのは大変大きな効果があります。

4. 分割弁済

そして、(3)上記の結果、確定した残元本を原則3年間の分割で返済していきます。支払内容については、個々の債権者と和解契約という形で定めていきます。弁済期間は原則3年ですが、債権者との交渉いかんによっては、最長5年間までの分割が認められることもあります。

5. 支払い方法について

弁護士によっては、弁済の代行を行っている人もいますが(但し、代行手数料を取っている場合が多いです。)、当事務所では、各債権者と和解契約を締結するまでが業務で、各債権者に対する返済は各自の責任でやっていただくことになります。

6. 任意整理を選択する場合

具体的には、取引期間が長期にわたるため、払い過ぎの状態(過払い)となっている方、相当な減額が見込まれる方、免責不許可事由があるため自己破産できない方、どうしても失いたくない財産がある方、一部の債権者だけには正常に支払いたい方(自己破産・個人 再生の場合、一部の債権者にだけ支払うということはできません)が、任意整理の手続をとることになります。しかし、3年間、滞りなく返済を続けていくことは予想以上に厳しいことですから、収入がある程度あり安定している方でないと、この手続は利用できません。

7. 過払金の返還請求について

サラ金等の貸金業者は、通常、利息制限法の上限金利を越えた金利で契約し、債務者も貸金業者に言われるがままの金利を支払っているのが通常です。しかし、利息制限法の上限金利を超える部分の利息(超過利息)の支払いは無効とされていることから、超過利息に

ついては順次元本に充当し、元本を減らすことが可能です。その結果、元本が完済されてしまった後に支払ったお金(過払い金)については、貸金業者に対して、返還請求することが出来ます。

今まで支払っていた超過利息が多ければ多いほど、元本が減っていくことになりますので、通常は取引期間が長ければ長いほど、過払いの状態となっている可能性が高くなります。一般的には、7年間程度の取引期間があれば、過払い金が発生している可能性が高いでしょう。また、利息制限法の上限金利を超えた金利で契約していた債務を完済している場合には、確実に過払い金が発生しています。

過払い金が発生している場合、貸金業者には法律上過払い金を返還する義務がありますが、貸金業者が自ら過払い金を返還することはありませんし、むしろ、既に過払い状態となっている場合であっても、約定利息を前提とする借金の返済を求めているのが通常です。

ですから、過払い金の発生が見込まれる場合には、債務者側から貸金業者に対して積極的に過払い金の返還請求をしていく必要があります。もっとも、過払い

金の返還請求については、様々な議論が存在し、近時次々と判例が出ている分野でもありますので、一度、弁護士にご相談下さい。

第3 個人再生とは

1. 個人再生の概要

個人再生とは、(1)借金の金額を減らし、(2)利息をストップし、(3)確定した残元本を原則3年で支払っていくという債務整理の手法です。個人再生は、民事再生の一種で、もともと法人などの大型の債務整理を前提として作られた制度を、一般個人でも利用しやすくするために、手続きを簡略化するなどしたものです。

任意整理との大きな違いは、債務額が任意整理に比して大幅にカットされるという点です。個人再生の場合、利息制限法による引直計算をした後の債務額が5分の1までカットされます(但し、最低100万円は返す必要があります。また、所有している財産の総額が債務額の5分の1よりも大きい場合には所有財産の総額に相当する金額を返す必要があります。)。

従って、取引期間が短く利息制限法による引直計算をしても債務の圧縮がそれ程見込めない場合や負債総額が多い場合に有用です。また、自己破産における免責不許可事由がないので、浪費、ギャンブルで借金を作った人もこの手続を利用できます。

2. 個人再生の手続

個人再生の場合は、任意整理と異なり、裁判所を介して手続が進められます。

最終的には再生計画案というものを作成し、それに従って弁済していくことになります。利息がストップすること、弁済期間は3年が原則であるが例外的に最長5年間までの弁済が認められることは任意整理と同様です。

3. 住宅資金特別条項

個人再生の目玉は、何と言っても、住宅資金特別条項を利用することにより、所有不動産を失わなくて済むという点にあります。

自己破産の場合は、所有不動産を失うことになりますが、個人再生においては所有不動産を温存しながら、債務の整理ができるというところに大きな特徴があります。但し、その不動産を居住の用に供していること、当該不動産に住宅ローン以外の担保が設定されていないこと等の要件を満たす必要があります。また、住宅ローンについては遅延損害金も含めて債権カットは全くありません。

4. 支払い方法について

任意整理同様、当事務所では再生計画案を作成するまでが業務で、各債権者に対する弁済は各自の責任でやっていただくことになります。

5. 個人再生を選択する場合

具体的には、免責不許可事由があるため、あるいはどうしても失いたくない財産があるため、自己破産は利用できないが、かと言って、任意整理を行ってもそれほど債務の圧縮が見込めない方、住宅ローンを組んでいる方等が、この手続を選択することなります。